Finanssivalvonnan vuoden 2024 valvontatoimenpiteet

Finanssivalvonnan strategia vuosille 2023–2025 ohjaa valvontaa ja toiminnan kehittämistä. Se ohjaa ennakoivuuteen ja ennakoitavuuteen, digitalisaation hyödyntämiseen toiminnassa, asiantuntevuutta tukevaan johtamiseen sekä joustavuuden ja muutoskykyisyyden parantamiseen.

Valvoja toteutti vuonna 2024 valvontaa määritettyjen valvonnan painopisteiden mukaisesti. Nämä liittyivät epävakaan toimintaympäristön operatiivisiin ja taloudellisiin riskeihin, pitkäaikaisiin trendeihin sekä valvottavien hallinnon luotettavuuteen.

Makrovakaustoimet vahvistivat rahoitusjärjestelmän häiriönsietokykyä rakenteellisten riskien varalle

Finanssivalvonnan johtokunta tekee päätökset makrovakausvälineiden käytöstä Suomessa. Vuoden 2024 kesäkuussa Finanssivalvonta päätti säilyttää muiden rahoitusjärjestelmän kannalta merkittävien luottolaitosten (Other Systemically Important Institutions, O-SII) lisäpääomavaatimukset ennallaan. Vuonna 2023 Finanssivalvonta oli asettanut yhden prosentin suuruisen järjestelmäriskipuskurivaatimuksen ja hyväksyi osittain suomalaispankkien norjalaisiin saamisiin kohdistuvan Norjan järjestelmäriskipuskurivaatimuksen, jotka astuivat voimaan kertomusvuoden aikana.

Syyskuussa Finanssivalvonta hyväksyi Tanskan makrovakausviranomaisen asettaman seitsemän prosentin suuruisen sektorikohtaisen järjestelmäriskipuskurivaatimuksen. Tätä vaatimusta sovelletaan suomalaisten luottolaitosten tanskalaisiin saataviin, jotka kohdistuvat kiinteistösektorilla toimiviin yhteisöihin. Vaatimus tuli voimaan 1.1.2025.

Rakenteelliset lisäpääomavaatimukset astuivat kokonaisuudessaan voimaan ja nostivat suomalaisten pankkien makrovakauspuskurien kokonaismäärän tasolle, jonka Finanssivalvonta arvioi riittäväksi.

Finanssivalvonta arvioi neljännesvuosittain sekä tarvetta asettaa muuttuva lisäpääomavaatimus luottolaitoksille että tarvetta kiristää kotitalouksien asuntoluotonottoa rajoittavaa enimmäisluototussuhdetta eli lainakattoa. Markkina- ja suhdannekehitys ei osoittanut tarvetta vaatimusten kiristämiseen kertaakaan kertomusvuoden aikana.

Kertomusvuonna laaditun selvityksen mukaan luottolaitokset noudattivat hyvin Finanssivalvonnan suositusta asuntoluotonhakijan luottojen ja rahoitusvastikkeiden enimmäishoitorasitteesta sekä vuonna 2023 voimaan tulleita uusia asunto- ja taloyhtiöluottoja koskevia rajoitteita.

Kuluttajaluotonmyöntäjissä uusia valvottavia

Kuluttajaluottoja myöntävät yritykset siirtyivät Finanssivalvonnan valvottaviksi vuonna 2023, kun laki luotonantajien ja vertaislainanvälittäjien rekisteröinnistä ja säännökset maksukyvyttömyysriskien hallinnasta kuluttajaluotonannossa tulivat voimaan.

Uusia valvottavia koskevat selvitykset ja arviot toimijoiden rekisteröintiedellytysten täyttymisestä, asiakkaansuojaa koskevista menettelytavoista sekä maksukyvyttömyysriskien hallinnasta valmistuivat vuoden ensimmäisellä puoliskolla. Arvioissa selvitettiin, missä määrin luotonantajien toimintatavat vastasivat uusien säännösten vaatimuksia, uusien valvottavien sopimusehtojen sisältöä ja asiakasvalitusten käsittelyprosesseja. Selvitykset osoittivat, että yksilöllisesti sovituissa sopimusehdoissa oli jonkin verran puutteita. Lisäksi ne osoittivat toimijoiden välillä eroja maksukyvyttömyysriskin hallinnassa sekä puutteita luotonmyöntökäytännöissä.

Rekisteritiedoissa tapahtuneiden muutosten ilmoittamisessa havaittiin laiminlyöntejä. Finanssivalvonta päivitti rekisterinsä ja selvitti samalla toimijoiden omistusrakenteet. Asianomaisten yhtiöiden rekisteristä poistamista koskevien hakemusten pohjalta Finanssivalvonta perui 14 yhtiön rekisteröitymisen. Rekisteristä poistamisen edellytyksenä oli, ettei yhtiö enää myönnä uusia kuluttajaluottoja eikä sillä ole aiempaan toimintaan liittyvää luottokantaa jäljellä.

Pankkien riskienhallinta valvonnan kohteena

Finanssivalvonta valvoo Suomessa merkittävimpiä pankkeja EKP:n johdolla: Nordea Bank Oyj:tä, OP Ryhmää, Kuntarahoitus Oyj:tä ja Danske Bank A/S Suomen sivuliikettä. Muiden pankkien valvonta on suoraan Finanssivalvonnan vastuulla.

Finanssivalvonta korosti kertomusvuonna pankkien valvonnassa luotto- ja likviditeettiriskin hallintaa, uuden korkoriskisääntelyn noudattamista sekä luotettavan hallinnon kysymyksiä taloudellisen toimintaympäristön muutosten vuoksi. Tarkastukset kohdistuivat luotto- ja likviditeettiriskeihin, luotettavaan hallintoon sekä vakavaraisuuslaskennan sisäisiin malleihin.

Finanssivalvonta selvitti suorassa valvonnassaan olevilta pankeilta, missä määrin ne noudattavat kiinteistövakuuksien arvostuskäytännöistä annettua sääntelyä ja miten ne hallinnoivat taloyhtiölainoihin liittyviä luottoriskejä. Merkittävimmät puutteet liittyivät järjestämättömien saamisten liikekiinteistövakuuksien arvostamiseen ja arvon määrityksen riippumattomuuteen luotonantoa koskevasta päätöksentekoprosessista sekä kiinteistövakuuksien arvojen seurantatiheyteen.

Finanssivalvonta arvioi myös sitä, miten pankit noudattavat Euroopan pankkiviranomaisen (EBA) päivitettyä korkoriskisääntelyä. Puutteita havaittiin sekä luottolaitosten omissa menetelmissä että valvonnan poikkeavien arvojen testeissä ja erityisesti mittausmenetelmien ja mallien hallinnassa. Puutteet mittausmenetelmissä ja malleissa yhdistettynä niiden puutteelliseen hallinnointiin kyseenalaistavat luottolaitosten korkoriskimittauksien antamien tulosten luotettavuutta.

Finanssivalvonta osallistui Pohjoismaiden ja Baltian maiden rahoitusvakaudesta vastaavien viranomaisten yhteiseen kriisiharjoitukseen. Harjoituksessa testattiin viranomaisten valmiutta mahdolliseen kriisitilanteeseen kuvitteellisen, Pohjoismaissa ja Baltiassa toimivan pankin kohdalla. Harjoitukseen osallistui lähes 450 henkilöä eri maiden viranomaisista sekä Euroopan unionin viranomaisista. Mukana oli myös Kansainvälisen valuuttarahaston IMF:n edustaja. Finanssivalvonnasta harjoitukseen osallistui noin 25 henkilöä.

ICT- ja kyberturvallisuudesta huolehtimisen tärkeys korostui vuoden aikana

Vallitsevassa turvallisuustilanteessa kiinnitettiin erityistä huomiota finanssisektorin tarjoamien palveluiden operatiiviseen toimintaan ja niiden toimintavarmuuteen. Finanssivalvonta seurasi kyberturvallisuutta ja palveluiden toimintaa tehostetusti.

Syksyn aikana finanssisektoriin kohdistui palvelunestohyökkäyksiä, jotka aiheuttivat aiempaa pidempikestoista haittaa asiakkaiden palveluiden käytölle. Palvelunestohyökkäyksiä tehtiin myös muissa Pohjoismaissa, Baltian maissa sekä laajemmin Euroopassa. Hyökkäykset näkyivät mediassa ja yhteiskunnallisessa keskustelussa Suomessa enemmän kuin muissa Pohjoismaissa.

Erilaiset maksamiseen liittyvät petokset ja huijaukset lisääntyivät myös vuonna 2024. Petosmenetelmät kehittyvät jatkuvasti, joten verkko- ja mobiilipankin sekä verkkomaksamisen turvallisuuden ja asiakkaan vahvaa tunnistamista koskevien teknisten ratkaisujen tulee vastata uusiin sähköisen maksamisen turvallisuusuhkiin.

Vuoden 2024 aikana Finanssivalvonta julkaisi teema-arvion verkkopankin, mobiilipankin ja verkkomaksamisen turvallisuudesta, ja suositti pankkeja kehittämään verkkopankki- ja mobiilimaksamisen kontrolleja niin, että käyttäjällä olisi mahdollisuus asettaa nykyistä monipuolisemmin turvarajoituksia tekemiinsä tilisiirtopohjaisiin maksuihin. Tällaisia rajoituksia ovat esimerkiksi mahdollisuus asettaa maksuille päivä- tai kertaluonteinen käyttöraja sekä rajoittaa maita tai maantieteellisiä alueita ja vastaanottavia tahoja, joihin maksu suuntautuu. Lisäksi pankkien tulisi parantaa mahdollisesti petoksellisten maksutapahtumien monitorointia, niiden pysäyttämistä ja lisävahvistusten pyytämistä. Finanssivalvonta suositti pankkeja myös kehittämään maksujen monitorointia siten, että ne voisivat entistä tarkemmin pysäyttää maksut, jotka poikkeavat merkittävästi asiakkaan aikaisemmasta maksuhistoriasta.

Erilaisista huijaustavoista tiedottaminen ja asiakkaiden opastaminen turvalliseen verkkoasiointiin on tärkeää. Pankkien on edelleen aktiivisesti tiedotettava eri kanavissa palvelujensa turvallisuusuhista ja jatkettava muistuttamista sekä opastamista siitä, miten pankkien sähköisissä palveluissa asioidaan turvallisesti. Finanssivalvonta järjesti yhdessä Suomen Pankin ja Talousosaamiskeskuksen kanssa syksyllä 2024 lukiolaisille suunnatun tilaisuuden huijausten tunnistamisesta ja turvallisesta maksamisesta.

Kevään aikana Finanssivalvonta selvitti, kuinka merkittävät finanssialan toimijat ovat varmistaneet häiriönsietokykynsä normaali- ja poikkeusoloissa. Syksyn aikana Finanssivalvonta arvioi Suomessa toimivien luottolaitosten valmiuksia käyttää päivittäismaksamisen turvaamiseksi luotua huoltovarmuustilijärjestelmää ja pankkienvälisen maksamisen varajärjestelyä.

Finanssivalvonta sai valmiiksi kaksi ICT- ja tietoturvariskien tarkastusta. Finanssivalvonnan asiantuntija osallistui Euroopan keskuspankin (EKP) suorassa valvonnassa olevien pankkien kyberstressitesteihin alkuvuoden ajan.

Vuoden aikana valmistauduttiin finanssialan digitaalisesta häiriönsietokyvystä (Digital Operational Resilience Act, DORA) annetun asetuksen soveltamisen alkamiseen tammikuussa 2025. Asetusta täydentävän alemman tason sääntelyn valmistumisen viiveet vaikuttivat niin valvottavien kuin Finanssivalvonnan valmisteluihin.

Finanssivalvonta jatkoi yhteistyötä tiedonjaossa muiden rahoitusmarkkinaviranomaisten kanssa erilaisissa finanssimarkkinoihin vaikuttavissa häiriöissä. Yhteistyötä ulkomaisten viranomaistoimien koordinoimiseksi operatiivisissa häiriötilanteissa jatkettiin Pohjoismaiden ja Baltian maiden viranomaisten kanssa. Finanssivalvonta valmistautui myös toimimaan myös kansallisena yhteyspisteenä finanssisektorin systeemisten kyberhäiriöiden koordinaatioryhmässä (Systemic Cyber Incident Coordination Framework, EU-SCICF).

Vakuutussektorilla toimijoiden vakavaraisuuden ja menettelytapojen valvontaa

Finanssivalvonta kohdisti vakuutussektorilla valvontaansa sekä omien painopisteidensä että Euroopan vakuutus- ja lisäeläkeviranomaisen (European Insurance and Occupational Pensions Authority, EIOPA) antamien strategisten tavoitteiden mukaisesti. Painopisteitä olivat muun muassa valvottavien hallintojärjestelmän toimivuus ja luotettavuus, kvantitatiiviset riskit sekä kiinteistöriskit sijoitustoiminnassa. Asiakkaansuojaan liittyvät vakuutustarpeen selvittäminen ja valvottavien hallitusten rooli menettelytapakysymyksissä painottuivat valvonnassa.

Finanssivalvonta kartoitti vahinko- ja henkivakuutusyhtiöiden sisäisen tarkastuksen toimintatapoja sekä toiminnon ammattitaidon ja resursoinnin riittävyyttä osana hallintojärjestelmien valvontaa ja havaitsi puutteita toiminnon resurssien ja osaamisen varmistamisessa ja tarkastussuunnitelmissa. Arvio osoitti kehitettävää myös sisäisen tarkastuksen ja hallituksen välisessä vuorovaikutuksessa. EIOPA julkaisi kannanoton tunnistamistaan vakuutusyhtiöiden palkitsemisjärjestelmien riskitekijöistä.

Finanssivalvonta selvitti vahinko- ja henkivakuutusyhtiöiden hallitustyöskentelyä. Selvityksen mukaan hallitusten työskentelyssä on kehitettävää erityisesti hallintojärjestelmän riittävyyden ja riskinottohalukkuuden arvioinnissa sekä hallituksessa käytävässä keskustelussa ja vuorovaikutuksessa henkilöstön kanssa. Valvoja nosti esiin hyvänä käytänteenä mallin, jossa hallituksen vuorovaikutuksen kirjaaminen oli selkeää ja pöytäkirjausten perusteella hallitus ohjasi vahvasti yhtiön toimintaa.

Finanssivalvonta teki työttömyyskassoihin neljä tarkastusta, joiden perusteella se antoi kehotuksia ja suosituksia muun muassa julkisen hallintotehtävän ulkoistamisesta, kirjallisista toimintaperiaatteista, sisäisestä tarkastuksesta ja johdon ammattipätevyyden hallinnasta.

Lakisääteistä eläkevakuuttamista harjoittavien eläkesäätiöiden ja -kassojen riskienhallinnan ja sisäisen valvonnan toimintaperiaatteiden kartoitus osoitti, että toimintaperiaatteet olivat pääosin asianmukaisia. Finanssivalvonta muistutti, että riskienhallinnan ja sisäisen valvonnan toimintaperiaatteiden tulee olla kirjallisia, hallituksen vahvistamia ja ajantasaisuutta tulee arvioida säännöllisesti.

Finanssivalvonta teki syväanalyysin vahinkovakuutusyhtiöiden jälleenvakuutusjärjestelyjen riskiä vähentävistä ominaisuuksista, tehokkuudesta, laskentojen oikeellisuudesta, peruste- ja vastapuoliriskeistä sekä aktuaaritoiminnon lausunnoista. Analyysin tulokset korostivat jatkuvan arvioinnin tarvetta jälleenvakuutusjärjestelyjen muuttuessa. Ensivakuuttajien on erityisen tärkeää varmistaa, että vakuutusehdot ja merkintäpolitiikat ottavat huomioon jälleenvakuutussopimusten muuttuvat sisällöt.

EIOPA toteutti stressitestit joukolle eurooppalaisia vahinko- ja henkivakuutusyhtiöitä. Finanssivalvonta laajensi stressitestin koskemaan kansallisella tasolla valittuja vakuutusyhtiöitä ja -ryhmiä sekä työeläkevakuutuslaitoksia. Tulosten perusteella Finanssivalvonta arvioi, että suomalainen vahinko- ja henkivakuutussektori kestäisi vakavan ja välittömästi realisoituvan stressiskenaarion vaikutukset ilman, että vakavaraisuus heikkenisi. Työeläkelaitosten vakavaraisuus kesti hyvin stressiskenaarion likvideihin sijoituksiin kohdistuneen stressin. Epälikvideihin sijoituksiin kohdistuneen erittäin vakavan ja epätodennäköisen nopean heikentymisen jälkeen vakavaraisuustilanne olisi ollut heikko ilman erityistoimia.

Eläkevakuuttajille tehdyssä teema-arviossa todettiin, että kiinteistösijoitusten käyvät arvot olivat olleet vuoden 2023 lopussa pääosin ajan tasalla ja riippumattoman ulkopuolisen arvioitsijan arvioimia. Eläkevakuuttajien kiinteistösijoitusten käyvät arvot heijastivat heikentynyttä tilannetta kiinteistömarkkinoilla, ja suurimmat alaskirjaukset tehtiin toimistoihin ja asuntoihin, jotka ovat myös suurimmat kiinteistöluokat. Samansuuntaisia havaintoja tehtiin myös vahinko- ja henkivakuutusyhtiöiden kiinteistösijoitusten valvonnassa.

Finanssivalvonta arvioi hallitusten pöytäkirjojen kautta vakuutuksenottajiin liittyviä keskeisiä menettelytapakysymyksiä, kuten käsittelyaikojen ja valitusmäärien esille nousua työeläkeyhtiöiden sekä isompien henki- ja vahinkovakuutusyhtiöiden hallituksissa. Yhtiöiden hallituksissa vakuutustoiminnan menettelytapa-asioiden käsittelyssä oli merkittäviä yhtiökohtaisia eroja ja asioiden kirjaamistavoissa vaihtelevuutta. Finanssivalvonta suositteli yhtiöiden hallituksia kiinnittämään erityistä huomiota keskeisten palveluprosessien sääntelyn mukaisen toimivuuden varmistamiseen.

Finanssivalvonta muistutti yhtiöitä asiakkaan vakuutustarpeen arvioinnin tärkeydestä sekä työeläkeyhtiöiden yhtiökohtaisten maksunosien markkinoinnin selkeydestä ja ymmärrettävyydestä.

Pääomamarkkinoiden valvonnassa poikkeuksellinen määrä tutkintapyyntöjä sekä havaintoja listalleottoesitteissä ja tilinpäätösstandardien noudattamisessa

Finanssivalvonnalle kevään 2024 aikana tarkastettavaksi toimitettujen listalleottoesitteiden laatu oli aiempaa heikompi. Finanssivalvonta nosti esitteiden heikentyneen laadun esiin Markkinat-tiedotteessaan kesällä.

Kansainvälisten tilinpäätösstandardien (International Financial Reporting Standards, IFRS) valvonnan havaintojen määrä lisääntyi. Havainnot koskivat perusasioita, kun toimintaympäristön epävarmuus monimutkaistaa raportointikysymyksiä. Uusi kestävyysraportointivelvoite on listayhtiöille suurin raportointimuutos sitten IFRS-standardien käyttöönoton, ja tämä vaati yhtiöiltä merkittäviä voimavaroja. Finanssivalvonta julkisti vuonna 2025 alkavan listayhtiövalvonnan painoalueet listayhtiötilaisuuksissa ennakoivasti viime vuoden lopulla.

Markkinoiden väärinkäytösvalvonnassa Finanssivalvonta ohjasi sijoituspalvelun tarjoajia näennäiskauppojen valvonnassa ja hyvien käytänteiden käyttöönotossa. EU-sääntelyn muutokset markkinoiden väärinkäytösasetukseen tulivat osin voimaan loppuvuonna. Finanssivalvonta päätti, että Suomessa johdon liiketoimien ilmoitusten raja-arvona noudatetaan asetuksen mukaista 20 000 euroa (aiemmin 5 000 euroa).

Finanssivalvonta julkaisi toukokuun alussa poikkeuksellisesti tiedotteen tekemästään esitutkintapyynnöstä, joka koski epäilyjä Oma Säästöpankkiin liittyvistä arvopaperimarkkinarikoksista. Tiedotteella vahvistettiin, että poliisin julkistama tutkintapyyntö oli tullut Finanssivalvonnalta.

Finanssivalvonta asetti vuonna 2023 Ermitage Partners Oy:lle kiellon jatkaa ja uudistaa sijoituspalvelun tarjoamista sijoituspalvelulain vastaisesti. Helsingin hallinto-oikeus päätti 27.11.2024 pitää kiellon voimassa. Päätös ei ole lainvoimainen.

OP Yrityspankki Oyj liittyi Euroopan rahamarkkinainstituutin (European Money Market Institute, EMMI) Euribor-paneelin jäseneksi. Finanssivalvonta osana Euroopan arvopaperimarkkinaviranomaisen (European Securities and Markets Authority, ESMA) kollegiota valvoo OP Yrityspankki Oyj:n toimintaa Euribor-paneelin jäsenenä.

Finanssivalvonta toteutti vuosikyselyn rahastonhoitajille ja sijoituspalvelua tarjoaville yhtiöille ja havaitsi puutteita muun muassa toimiluvallisten yhtiöiden hallitusten kokoonpanoissa eturistiriitatilanteiden hallitsemiseksi, compliance-toiminnon tekemissä valvonta- ja tarkastustoimenpiteissä sekä ajankäytössä ja ulkoistuksissa. Finanssivalvonta julkaisi raportin havainnoistaan ja näkemyksistään sääntelyn soveltamisesta sekä asioista, joihin yhtiöiden tulisi erityisesti kiinnittää huomiota.

Finanssivalvonta kiinnitti valvonnassaan vuoden 2024 aikana huomiota kiinteistösektorin muutoksiin niin kiinteistörahastoissa kuin valvottavien kiinteistöarvostuksissa sijoituksina sekä vakuuksina. Finanssivalvonta valvoi avointen kiinteistörahastojen hoitajien likviditeetinhallintaa koskevien stressitestien puutteiden korjaamista. Finanssivalvonta oli havainnut puutteet vuoden 2023 teema-arviossa. Finanssivalvonta arvioi myös avointen kiinteistörahastojen lunastuksia kuukausittain. Kertomusvuonna valmistui kaksi avointen kiinteistörahastojen hoitajien riskienhallintaa koskevaa tarkastusta, ja loppuvuonna Finanssivalvonta aloitti avointen kiinteistörahastojen arvostusta koskevat tarkastukset.

Lehdistötilaisuudessa 12.9.2024 Finanssivalvonta kertoi kiinteistörahastojen tilanteesta: Nettolunastukset ja arvonmuutokset ovat olleet negatiivisia vuonna 2024, ja että tässä yhteydessä myös vieraan pääoman määrä on noussut jossakin määrin. Avoimet kiinteistörahastot ovat vuodesta 2023 alkaen harventaneet rahastojen aukioloaikoja lunastuksille ja laajentaneet likviditeetinhallintavälineiden käyttöä. Rahastojen likviditeettitilanteen heikennyttyä yksittäiset kiinteistörahastot ovat vuoden 2023 ja 2024 aikana myös väliaikaisesti rajoittaneet tai keskeyttäneet lunastuksia.

Vuoden 2025 alussa kiinteistörahastojen lunastusten keskeytykset nostivat aiheen mediaan, ja Finanssivalvonnan asiantuntijat ovat osallistuneet aktiivisesti aiheesta käytävään keskusteluun mediassa.

Kryptovaratoimijoita koskeva MiCA-asetus asteittain voimaan

Kryptovaratoimijoita koskeva EU:n kryptovaramarkkina-asetus (MiCA) astui voimaan asteittain vuoden 2024 aikana ja sitä sovelletaan täysimääräisesti vuoden 2024 lopulta lähtien.

Asetus edellyttää kryptovarapalvelun tarjoajia noudattamaan useita rahoitusmarkkinoilla vakiintuneita vaatimuksia. Vaatimukset liittyvät muun muassa hallinnon järjestämiseen, johdon pätevyyteen, omiin varoihin, tietojen läpinäkyvyyteen, tietoturvaan sekä eturistiriitojen hallintaan.

Finanssivalvonta vastaanotti määräaikaan mennessä seitsemän kryptovarapalvelun tarjoajien toimilupahakemusta nykyisen lain nojalla rekisteröidyiltä yrityksiltä. Hakijoiden oikeus tarjota virtuaalivaluuttaan liittyviä palveluita päättyy, mikäli niille ei myönnetä toimilupaa viimeistään siirtymäajan loppuun mennessä.

Rahanpesun estämisen valvonta

Rahanpesun estämisen valvonta perustuu vuosille 2023−2024 laadittuun rahanpesun estämisen strategiaan, jossa keskeisessä asemassa ovat tiedottaminen ja ohjeistus sekä valvontatoiminta ja riskien arviointi. Kaikkien näiden yhteisellä vaikutuksella toteutetaan kokonaisvaltaisesti rahanpesun estämisen valvontaa.

Vuoden 2024 aikana Finanssivalvonta tarkasti rahanpesun estämistä yhdessä luottolaitoksessa, kahdessa maksupalvelun tarjoajassa ja yhdessä virtuaalivaluuttapalveluiden tarjoajassa. Lisäksi valvoja aloitti kolme tarkastusta, jotka valmistuvat seuraavan vuoden puolella. Rahanpesun estämisen ja pakotteiden noudattamisen menettelytapavalvonnassa tarkastusten määrä on vakiintunut viiteen tarkastukseen (liukuva 12 kk) tavoitteen mukaisesti.

Rahanpesun estämisen valvonta kattaa useita valvontasektoreita, ja Finanssivalvonta tapasi kertomusvuoden aikana noin kuusikymmentä valvottavaa. Rahanpesuvalvonnan asiantuntijat osallistuivat ensimmäistä kertaa myös TyEL-yhtiöiden tapaamisiin.

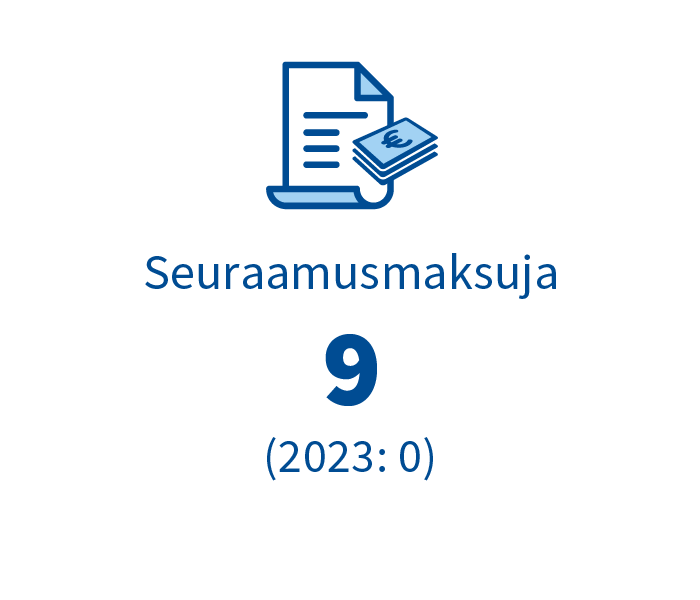

Finanssivalvonta määräsi kahdelle rahanvälityspalvelun tarjoajalle seuraamusmaksut rahanpesun estämissääntelyn laiminlyönneistä. Laiminlyönnit koskivat muun muassa kynnysarvoilmoittamista ja asiakassuhteisiin liittyvää rahanpesun ja terrorismin rahoittamisen riskin arvioimista.

Finanssivalvonta selvitti vuonna 2023 valvontaansa siirtyneiden kuluttajaluottoja myöntävien yritysten rahanpesulain mukaisten velvoitteiden noudattamista. Selvityksen perusteella Finanssivalvonnan aktiivisilla toimilla on ollut positiivinen vaikutus toimijoiden rahanpesua ja terrorismin rahoittamista koskevan riskitietoisuuden laajentamiseen ja riskienhallintaan. Valtaosa toimijoista on reagoinut Finanssivalvonnan lisäselvityspyyntöihin ripeästi. Toimijat ovat kehittäneet sisäisiä riskienhallintaprosessejaan rahanpesun estämisen tehostamiseksi Finanssivalvonnan antaman palautteen perusteella.

Syksyllä 2024 Finanssivalvonta käynnisti ensimmäisen pakotteiden noudattamisen tarkastuksen. Finanssivalvonta laati myös riskiarvion pakotteiden noudattamisesta. Pakoteriskialtistus on kohonnut sellaisilla toimialoilla, joilla tarjotaan erilaisia rajat ylittäviä maksupalveluita, jotka mahdollistavat varojen siirtämisen nopeasti ja helposti paikasta toiseen. Tällaisia ovat esimerkiksi kansainvälisiä maksupalveluita tarjoavat luotto- ja maksulaitokset. Näiden toimijoiden on syytä kiinnittää erityistä huomioita toimintaperiaatteiden, menettelytapojen ja sisäisen valvonnan tasoon. Myös rahanvälittäjien ja virtuaalivaluuttapalveluntarjoajien on syytä varmistaa, että niillä on riittävät toimintaperiaatteet ja menettelytavat pakotesääntelyn noudattamiseksi.

Finanssivalvonta laati riskiarvion myös virtuaalivaluutan tarjoajia koskevista rahanpesun ja terrorismin rahoittamisen riskeistä. Sektorilla tarjottaviin tuotteisiin ja palveluihin liittyvä riski on erittäin merkittävä, sillä ne mahdollistavat rajat ylittävät maksut henkilöltä toiselle lähes reaaliaikaisesti. Lisäksi virtuaalivaluuttojen siirroissa osapuolten tunnistaminen on useissa tapauksissa erittäin vaikeaa. Tämä toiminta on kuitenkin muutamia poikkeuksia lukuun ottamatta vielä rajattua asiakasmäärän ja maantieteellisen ulottuvuuden osalta.

Rahanpesulain uudistamista koskeva työryhmä aloitti työnsä Euroopan unionin (EU) rahanpesun estämisen (Anti Money Laundering, AML) paketin hyväksynnän jälkeen. Finanssivalvonta osallistuu aktiivisesti tähän työhön sekä aloittavan rahanpesun vastaisen viranomaisen (Authority for Anti-Money Laundering and Countering the Financing of Terrorism, AMLA) työskentelyn valmisteluun.