Finanssimarkkinoiden tila

Suomen talous kasvoi vähitellen vuoden 2024 kuluessa, vaikka Suomen Pankki ennakoi bruttokansantuotteen supistuneen vuositasolla vuonna 2024.1 Talouden vaisu suhdannekehitys ja geopoliittisten jännitteiden lisääntyminen heikensivät Suomen finanssisektorin toimintaympäristöä ja pitivät riskit korkeina. Finanssisektorin vahva vakavaraisuus toi kuitenkin suojaa heikkenevän toimintaympäristön tuomilta riskeiltä.

Suomen Pankki ennustaa suhdannekäänteen olevan käsillä. Korkojen lasku tukee yksityisen kulutuksen ja investointien elpymistä, samalla kun vienti kasvaa. Asuntokaupan piristymisestä huolimatta asuntomarkkinoiden, rakennusalan ja kiinteistösijoitusmarkkinan tilanne on säilynyt heikkona kohottaen myös finanssisektorin luotto-, sijoitus- ja likviditeettiriskejä sekä haastaen sijoituskohteiden arvonmääritystä.

Korkojen lasku ja odotukset keskuspankkien tulevista ohjauskorkojen laskuista ovat tukeneet pörssikursseja ja siten mm. vakuutusyhtiöiden sijoitustuottoja. Rahoitusmarkkinoiden tunnelma on kuitenkin ollut altis nopeille muutoksille negatiivisten uutisten tai epävarmuuden kasvun seurauksena.

Epävarmuus pitää Suomen finanssisektorin riskit korkeina. Valoisampaa toimintaympäristöä varjostavat useat alasuuntaiset riskit, kuten esimerkiksi geopoliittisten jännitteiden lisääntyminen, kauppapolitiikkaan liittyvä epävarmuus, korkea velkaantuneisuus, inflaation säilyminen korkealla tasolla ennakoitua pidempään ja työllisyystilanteen heikentyminen. Myös hybridi- ja kyberhyökkäysten lisääntyminen on entisestään korostanut varautumisen ja operatiivisten riskien hallinnan tärkeyttä.

Finanssisektorin toimijoita haastavat lisäksi useat muutostrendit, kuten ilmastonmuutoksen vaikutukset (ESG-riskit), demografiset muutokset, digitalisaatio, uudet teknologiat sekä uudentyyppisten tuotteiden kehittäminen ja toimintatavat (esim. pilvipalvelut ja tekoäly). Nämä trendit muuttavat finanssisektorin toimintatapoja, kilpailukenttää ja kustannusrakennetta ja voivat luoda uusia ansaintamahdollisuuksia. Samalla ne voivat tuoda mukanaan myös uudenlaisia riskejä, joiden hallitseminen edellyttää finanssisektorin riskienhallinnan kehittämistä.

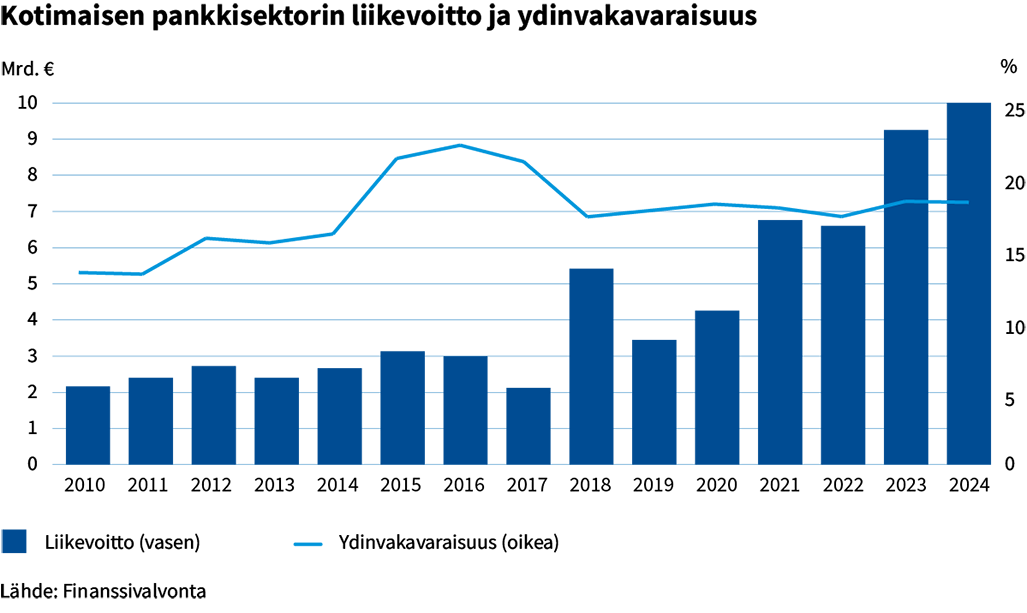

Pankkisektorin kannattavuus parani hyvän tuloskehityksen myötä ja vakavaraisuussuhteet säilyivät vahvoina

Pankkisektorin vakavaraisuus pysyi kertomusvuonna vakaana. Pankkisektorin omat varat kasvoivat hyvän tuloskehityksen myötä, mikä kompensoi vakavaraisuussuhteisiin heikentävästi vaikuttaneiden, pääasiassa vakavaraisuuslaskennan laskentamalleihin tehtyjen muutosten vaikutusta. Pankkisektorin omien varojen ylijäämä suhteessa kokonaisvakavaraisuusvaatimukseen heikkeni makrovakausvaatimusten kiristymisen myötä. Pankeilla oli kuitenkin edelleen runsaasti pääomia vaatimuksiin nähden. Vakavaraisuussuhdeluvut säilyivät eurooppalaista keskitasoa korkeampina.

Pankkisektorin liikevoitto kasvoi edelleen korkokatteen kasvun vetämänä, mutta korkokatteen kasvu hiipui ja kääntyi laskuun korkojen laskun seurauksena loppuvuonna. Korkokate oli merkittävin tuottoerä suomalaispankeilla.

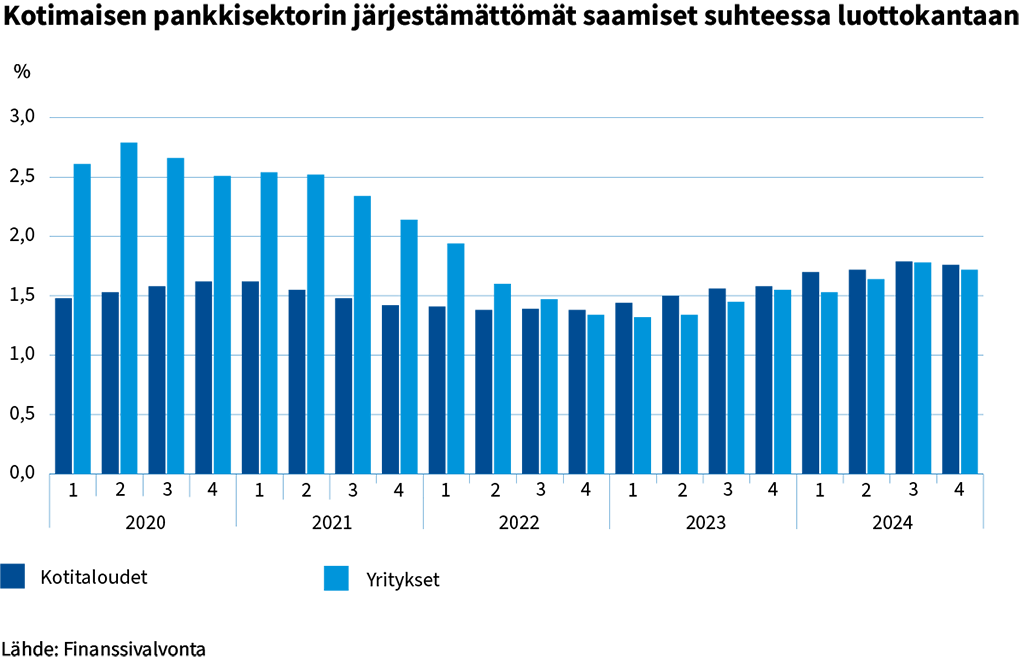

Pankkisektorin järjestämättömät luotot pysyivät edelleen alhaisella tasolla ja Euroopan matalimpien joukossa, vaikka järjestämättömissä luotoissa oli hienoista kasvua sekä yritys- että kotitalousluotoissa. Luottoja siirtyi myös enemmän korkeamman luottoriskin arvonalentumisluokkiin kuin sieltä pois, mikä viestii luottoriskien kasvusta. Merkkejä luottokannan laadun heikentymisestä nähtiin etenkin tietyissä heikosta taloussuhdanteesta erityisesti kärsineissä luottosegmenteissä, kuten kulutusluotoissa sekä rakentamisessa ja tukku- ja vähittäiskaupassa.

Pankkisektorin likviditeettitilanne ja maksuvalmiusasema pysyivät vahvana. Yleisötalletukset kasvoivat ja varainhankinnan kustannusten kasvu taittui. Matalien korkojen aikana liikkeeseen lasketun velan uudelleenrahoittaminen voi kuitenkin nostaa pankkien markkinavarainhankinnan kustannuksia. Hajautetut varainhankintalähteet sekä pankkien vahva vakavaraisuus parantavat markkinavarainhankinnan saatavuutta sekä ehtoja ja tuovat turvaa rahoitusmarkkinoiden häiriötilanteiden varalta.

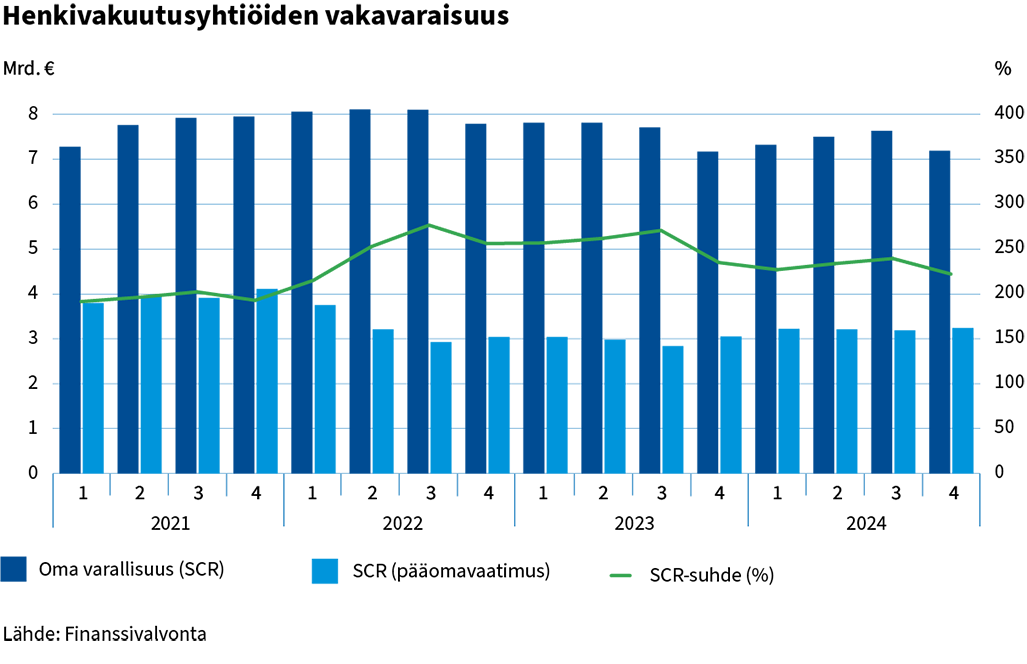

Henkivakuutusyhtiöiden vakavaraisuus heikkeni vuoden lopussa mutta pysyi vahvana

Henkivakuutussektorin vakavaraisuussuhde laski vuoden 2023 lopusta ja oli 222,2 % (12/2023: 235,1 %). Korkotason lasku kasvatti vastuuvelan määrää ja omasta varallisuudesta vähennetyt ennakoidut voitonjaot vähensivät omaa varallisuutta ja heikensivät vakavaraisuutta kertomusvuoden viimeisellä neljänneksellä. Vakavaraisuuspääomavaatimus (Solvency Capital Requirement, SCR) kasvoi vuoden takaiseen verrattuna, mikä heikensi myös vakavaraisuussuhdetta. Heikentymisestä huolimatta vakavaraisuus säilyi vahvalla tasolla.

Henkivakuutusyhtiöiden sijoitustuotot olivat kertomusvuonna positiiviset (4,9 %). Korko- ja osakesijoitusten tuotot olivat positiiviset. Erityisesti osakesijoitukset tuottivat hyvin (11,5 %), kiinteistösijoitukset puolestaan jäivät negatiivisiksi ja olivat -0,3 %. Vakuutusmaksutulo kasvoi vuoden takaisesta ja kasvua tuli erityisesti sijoitusvakuutusten vahvan myynnin ansiosta. Maksetut korvaukset kasvoivat hieman vuoden takaiseen verrattuna.

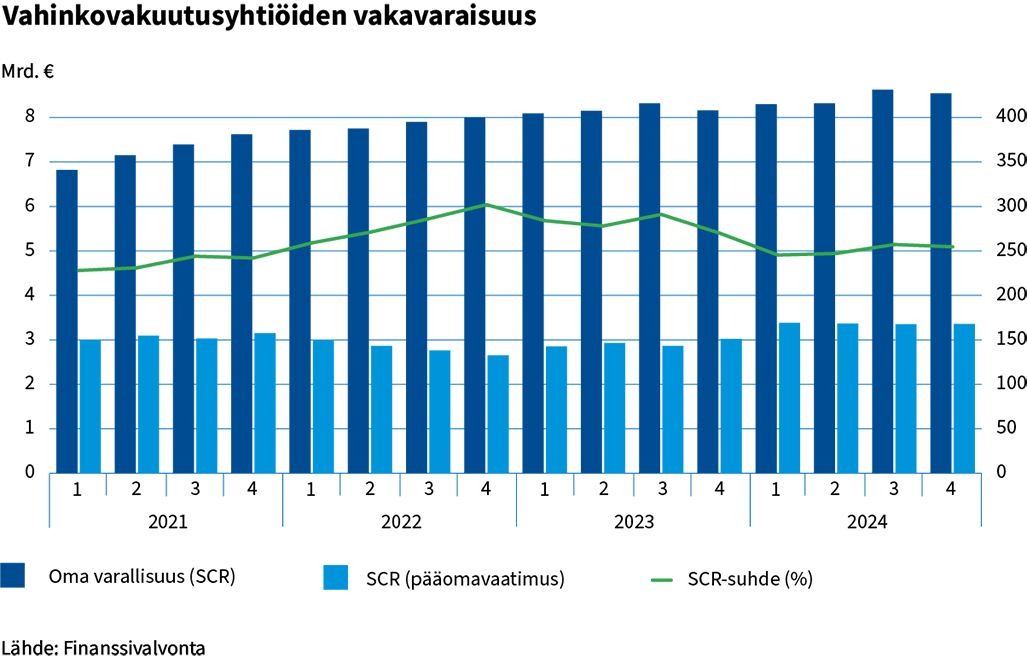

Vahinkovakuutusyhtiöiden vakavaraisuus heikkeni, mutta säilyi hyvällä tasolla

Vahinkovakuutussektorin vakavaraisuussuhde oli kertomusvuoden lopussa 254,6 % ja laski vuoden 2023 lopusta (12/2023: 265,5 %). Laskusta huolimatta sektorin vakavaraisuus pysyi hyvällä tasolla. Vakavaraisuussuhdetta heikensi vakavaraisuuspääomavaatimuksen kasvu, johon vaikuttivat muun muassa sijoitustuotot ja osakeriskin symmetrisen mukautustekijän nousu.

Vahinkovakuutussektorin sijoitustuotot olivat 7,5 % kertomusvuonna. Sijoitustuotot kertyivät pääosin osake- ja korkosijoituksista. Kiinteistösijoitustuotot jäivät mataliksi, mutta olivat kuitenkin positiiviset. Vahinkovakuutuksen maksutulon lievästä kasvusta suurin osa kertyi sairaus- ja maa-ajoneuvovakuutuksista. Korvauskuluissa oli selvää nousua. Sairausvakuutuskorvausten lisäksi alkuvuoden suurvahingot ja haastavat sääolosuhteet vaikuttivat vahinkosuhteeseen heikentävästi, mutta vahinkosuhde parantui vuoden loppua kohden. Sektorin kannattavuus oli kokonaisuudessaan vahvalla tasolla vuonna 2024.

Työeläkesektorin vakavaraisuus vahvistui positiivisten sijoitustuottojen ansiosta

Työeläkesektorin sijoitustuotot olivat kertomusvuonna selvästi positiiviset (9,1 %) ja niiden ansiosta myös vakavaraisuuspääoma kasvoi vahvasti. Vakavaraisuuspääoman ja vastuuvelan suhdetta kuvaava vakavaraisuusaste parani vuoden aikana, kun vakavaraisuuspääoma kasvoi vastuuvelkaa nopeammin. Vakavaraisuuspääoman ja vakavaraisuusrajan suhdetta kuvaava vakavaraisuusasema pysyi edellisen vuoden tasolla (1,6), vaikka vakavaraisuusraja kasvoi hieman vakavaraisuuspääomaa nopeammin. Vakavaraisuusrajaa nostivat kasvanut sijoitusvarallisuus sekä kasvanut osakesijoitusten paino.

Sijoitusluokista osake-, korko- ja muiden sijoitusten tuotot olivat positiiviset. Kiinteistösijoitusten tuotot olivat negatiiviset. Parhaiten kertomusvuonna tuottivat osakesijoitukset, joka on myös työeläkelaitosten suurin sijoitusluokka. Työeläkelaitosten stressikestävyys osakesijoitusten shokkeja vastaan pysyi lähes vuoden takaisella tasolla ja oli edelleen kohtuullinen.

Finanssivalvontaa koskevat mediassa eniten näkyvyyttä saaneet aiheet

1. Oma Säästöpankkiin liittyvät tutkinnat

2. Pankkien palvelukatkot

3. Asuntolainoituksen sääntely

4. Rahanpesun torjunta

5. Pankkipalvelujen saatavuus ja hinnoittelu

1 Lisätietoja Suomen talouden tilanteesta Suomen Pankin talouskatsauksesta ja ennusteesta. Talouskasvu viriää vähitellen ja Orastavaa kasvua Suomen taloudessa – Euro ja talous.