EU:n ilmastotavoitteiden ja oikeusjärjestelmän vaikutukset vakuutusyhtiöihin: Matka kohti kestävää tulevaisuutta ei ole pelkkää sopeutumista

Kirjoittaja Toni Blomster työskentelee Finanssivalvonnassa johtavana matemaatikkona vahinko- ja henkivakuutusyhtiöiden valvonnassa. Blogi ja siinä esitetyt ajatukset pohjautuvat Tonin suorittamiin opintoihin Helsingin yliopiston koordinoimassa Ilmastoasiantuntijan erikoistumiskoulutuksessa sekä toimintaan Euroopan vakuutus- ja lisäeläkeviranomaisen (EIOPAn) Sustainable Finance -projektiryhmän jäsenenä.

Aktuaarillisesta näkökulmasta katsottuna vakuutusliiketoiminta on ensisijaisesti huolehtinut ilmastonmuutokseen sopeutumisesta. Toni Blomster kirjoittaa blogissaan, miten EU:n ilmastotavoitteet, kuten ”Fit for 55” ja ilmastoneutraalius vuoteen 2050 mennessä, ohjaavat jäsenvaltioiden toimintaa ja ovat osa kansainvälistä yhteistyötä ilmastonmuutoksen hillitsemiseksi. Vuosikymmenien aikana EU-oikeus on kehittynyt orgaanisesti, ja tietyt oikeudenalat, kuten energia ja ympäristö, ovat enemmän siihen kuuluvia. Erityisesti ilmastolainsäädäntö on keskeinen osa EU-oikeutta, ja se ohjaa vahvasti myös vakuutusyhtiöiden riskienhallintaa.

Maastrichtin perustamissopimuksesta vuonna 1992 Euroopan unioni on kasvanut vaiheittain nykyiseksi osin jo liittovaltiota hieman muistuttavaksi organisaatioksi. Maastrichtin ja sitä seuranneiden perussopimusten ohella jäsenvaltioiden liittymissopimukset toimivat eräänlaisena EU:n perustuslakina. Yhteisön oikeussysteemin orgaanisen kasvun seurauksena tietyt oikeudenalat ovat enemmän EU-oikeuden alaisia kuin toiset. Näistä on säädetty perussopimuksissa, ja ne ovat kasvaneet eri lailla kuin kansallisella pohjalla oleva oikeus. Erityisesti energiaan ja ympäristöön liittyy EU-oikeuden jaetun toimivallan periaate, joka tarkoittaa EU:n toimivallan ensisijaisuutta suhteessa kansalliseen. Tämä on peruja Euroopan hiili- ja teräsyhteisöstä, ja heijastuu nykyisin vahvasti ilmastolainsäädäntöön. Ilmastolainsäädäntö onkin keskeinen EU-oikeuden osa-alue ja ollut vahvan poliittisen ohjauksen alainen kokonaisuus.

Samana vuonna kuin Maastrichtin sopimus solmittiin, allekirjoitettiin YK:n ilmastonmuutosta koskeva sopimus, ns. Rion sopimus. Se loi puitteet kansainväliselle yhteistyölle kasvihuoneilmiön aiheuttamaa ilmastonmuutosta vastaan. Rion sopimuksen seuraus on mm. vuotuinen osapuolikokousjärjestelmä; Conference of the Parties (COP), josta mediassa on muodostunut ilmastokokousbrändi, olkoonkin, että kyse on YK:n yleisestä käsitteestä. Vuoden 2015 COP sai aikaan Pariisin sopimuksen, joka oli merkittävä askel ilmastonmuutoksen hillinnässä. Pariisin sopimuksen kuuluisa artikla 2 asettaa enimmäistavoitteeksi maapallon keskilämpötilan kasvulle 1,5 astetta ja ylärajaksi 2 astetta. Tähän globaaliin tavoitteeseen pyritään allekirjoittajavaltioiden Nationally Determined Contribution (NDC) -tavoitteilla, jotka ovat ns. kunnianhimomekanismin alaisia, vuosittain kiristyviä tavoitteita.

EU:n ilmastotavoitteista

EU:lla hieman liittovaltiohenkisesti on yhteinen Pariisin sopimuksen ilmastotavoitesuunnitelma. Se kehittyy kunnianhimomekanismin mukaisesti, jonka viimeisin päivitetty versio on ns. ”Fit for 55”, eli 55 prosentin päästöjen nettovähennys vuoteen 2030 mennessä vuoden 1990 päästötasoon verrattuna ja ilmastoneutraalius vuonna 2050. Komission vuoden 2024 täydentävänä ehdotuksena vuodelle 2040 on 90 prosentin kasvihuonekaasupäästöjen nettovähennys.

EU-jäsenvaltioiden ns. taakanjako unionin tavoitteen jälkeen on oma lukunsa. Taakanjako muuttui poliittisemmaksi virkamiestasolta 2010-luvulla, kun ympäristöministerien tavoiteasetanta siirtyi Eurooppa-neuvostolle. On huomattava, että EU-lainsäädäntö on kehittynyt tässäkin edelleen vuonna 2019 käynnistetyn Vihreän kehityksen ohjelman myötä. Vuoteen 2021 asti käytetty tavoiteasetanta muuttui osana EU:n ilmastolakia jäsenmaita sitovaksi velvoitteeksi.

EU on sitoutunut NDC-tavoitteen saavuttamiseen varsin tehokkain työkaluin. Mainittakoon erityisesti vuonna 2005 alkanut ja 2013 uudistunut päästökauppa (ETS), jonka vaikutusalue laajenee edelleen EU-ilmastolaissa esimerkkinä tehokkaasta ohjauskeinosta, mutta myös maankäyttösektorin tavoitelaskennat mediasta tuttuine metsien hiilinieluineen, maa-ajoneuvojen fossiilisten polttoaineiden osuutta sääntelevä jakeluvelvoite, Tullin valvonnassa oleva hiilirajamekanismi (CBAM) ja finanssialan kestävän rahoituksen asetukset ja direktiivit ovat merkittäviä keinoja. Viime aikoina on kestävään rahoitukseen liittyen hyväksytty useita säädöksiä erityisesti kestävyysraportoinnin1 saralla, joilla on myös vakuutusalaan kohdistuvia vaikutuksia. Niillä pyritään parantamaan häiriönsietokykyä, edistetään kestävyyttä ja tietenkin pyritään kanavoimaan rahavirtoja kestävään talousjärjestelmään siirtymiseen fossiiliseen energiaan perustuvan järjestelmän säilyttämisen sijaan.

EU:n ilmastotavoitteiden ohjauskeinojen seurauksia

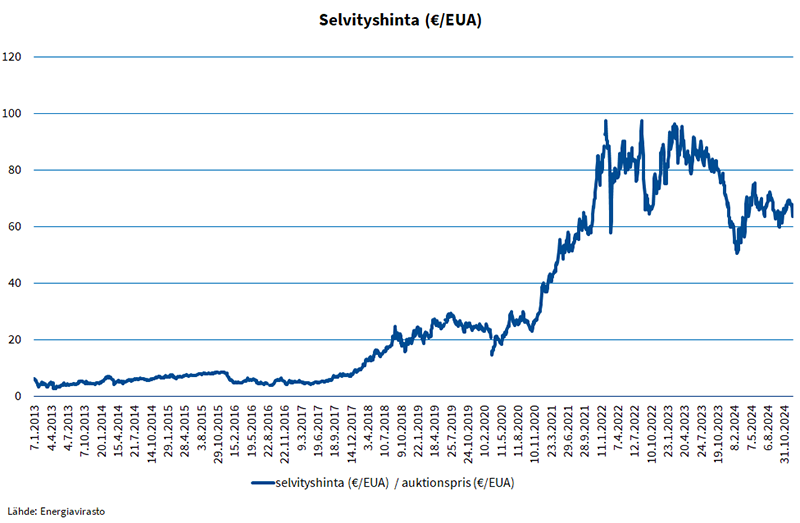

Monien ohjaustoimien seurauksena on nähtävissä päästöjen ja taloudellisen kasvun irtikytkentä. EU on nopeasti irtautunut hiilidioksidin tuottamisesta kunnianhimomekanismin kiristäessä tavoitteita, samalla kun bruttokansantuote asukasta kohti on jatkanut kasvuaan. Päästöoikeuksien hinnat ovat moninkertaistuneet (kts. kuva). Kuvassa on Euroopan ETS1-päästökaupan päästöoikeuksien hintakehitys Energiaviraston sivuilta kerättynä. Päästöoikeusyksikkö EUA tarkoittaa yhden tonnin CO2-ekvivalentteja kasvihuonepäästöjä. Päästökaupan piiriin kuuluvien toimijoiden on lunastettava huutokaupasta päästöjään vastaava määrä päästöoikeuksia.

Monien muiden ohjauskeinojen kanssa päästökauppa ja sen laajennus (ETS2) polttoaineisiin vuonna 2027 tekevät fossiilisten polttoaineiden käyttöön perustuvan liiketoiminnan tulevaisuudessa edelleen haastavammaksi. Myös globaalin hiilivuodon välttämiseksi sitä maailmaa, joka haluaa tehdä kauppaa EU:ssa, laitetaan samalle viivalle hiilirajamekanismin ohjauksessa. Sen vaikutukset ulottuvat EU:n ulkopuolelle ja kannustavat tekemään EU:ta vastaavaa ilmastotyötä.

Kestävän rahoituksen ohjaustoimet

EU:n kestävän rahoituksen kehys on keskeisessä asemassa Euroopan vihreän kehityksen ohjelman tavoitteiden saavuttamisessa. Sen keinot ovat monipuolisia. Kestävän rahoituksen kehys kanavoi rahoitusta ilmasto- ja ympäristöriskeille altistumista vähentäviin investointeihin.Tavoitteena on myös ohjata varoja vihreään talouteen siirtymisen rahoittamiseen.

Näin on myös tapahtunut. Esimerkiksi vuosituhannen vaihteessa tuulivoiman kapasiteetti Suomessa oli 38 MW, kun 2023 se oli lähes 7000 MW. Kasvun taustalla on monia seikkoja, mm. aiempi syöttötariffi jakson alussa. Syöttötariffikauden jälkeen vihreän rahoituksen kanavointi EU:n ilmastotavoitteiden kautta tuki myös markkinaehtoisesti teknologista kehitystä ja tuulienergian yksikköhinnan laskua. Tämän seurauksena Suomen tuulivoimakapasiteetti vastaa nykyään jo ydinvoiman tuotantokapasiteettia.

Vaikutus vakuutusyhtiöiden liiketoimintaan ja riskienhallintaan

Komissio antoi tiedonannon ”Kestävään talouteen siirtymisen rahoitusstrategia” heinäkuussa 2021 ehdottaen Solvenssi II -direktiiviin muutoksia, joilla kestävyysriskit sisällytetään johdonmukaisesti vakuutuksenantajien riskienhallintaan siten, että vakuutuksenantajat velvoitetaan tekemään analyyseja ilmastonmuutosskenaarioista. Niiden tarkoitus on ohjata yhtiöitä niiden omassa riskienhallinnassa. EIOPA on edelleen näkemyksissään2 (opinion) vuosina 2019 ja 2021 käsitellyt yhtiöiden oman riski- ja vakavaraisuusarvion ORSAn ilmastonmuutosskenaarioita. Skenaarioiden tuottamista on seurattu kahdessa valvojille osoitetussa kyselyssä ja yhtiöiden laskentojen on todettava edenneen.

Finanssivalvonnan järjestämässä valvottavatilaisuudessa 29.11.2024 käsiteltiin ORSAn skenaarioita ja niihin liittyviä puutteita. Näiden skenaarioiden merkitystä nostetaan Solvenssi II -uudistuksen yhteydessä, jossa laadintavaatimus on nostettu lakiin. Suoraan sovellettavaa lainsäädäntöä on EU:n delegoitu asetus 2015/35, jonka 2.8.2022 voimaantulleessa versiossa kestävyysvaikutusten arviointia edellytetään riskienhallinnalta ja aktuaaritoiminnolta. Suomalaisten yhtiöiden on hyvä pohtia ORSA-laskelmissaan paitsi EU:n NDC-tavoitteiden myös Suomen kansallisen ilmastolain 423/2022 mukaisten tavoitteiden soveltumista liiketoiminnan pitkän aikavälin suunnittelussa.

Vaikutus yhtiöiden pääomavaatimuksiin

Edellisen asetusmuutoksen lisäksi vuosien 2023–2024 aikana tehty työ Catastrophe Risk Expert Networkin asiantuntijoilla laajennetussa EIOPAn Sustainable Finance -projektiryhmässä on luonut puitemallin säännölliselle, viiden vuoden välein tapahtuvalle, ilmastonmuutoksen huomioivalle ja eteenpäin katsovalle luonnonkatastrofiriskien parametrien arviointiprosessille. Samassa yhteydessä määrättiin parametrit Solvenssi II -direktiivin uudistuksen yhteydessä tapahtuvalle delegoidun asetuksen ensimmäiselle versiopäivitykselle käyttäen uusia menetelmiä. Erityisesti uusissa parametreissa näkyi ilmastonmuutos tulvariskin kasvamisena pohjoisessa Euroopassa3.

Asetuksen mukaisten luonnonkatastrofiriskien pääomavaatimuspäivitysten kanssa samanaikainen Solvenssi II -direktiivin uudistus sisältää myös toisen eteenpäin katsovan parametriarvioinnin. Artikla 304c antaa mandaatin EIOPAlle selvittää markkinariskikehikon kestävyysriskiperusteisuutta sekä eteenpäin katsovin että historialliseen aineistoon pohjaavin analyysein. Tehdyt analyysit viittaavat siihen, että vahvasti fossiilisten polttoaineiden käyttöön perustuvien yritysten arvopaperit ovat transitioriskeille alttiita. EIOPA suosittaa näille ylimääräisiä markkinariskin pääomavaatimuksia.

Osakeriskin osalta EIOPAn empiirinen päivädata käsitti vuodet 2010–2021. Aineistoa olisi ollut pidemmältä ajalta, mutta listattujen osakkeiden hinnanmuodostuksen ennen vuotta 2010 nähtiin olevan käytännössä muiden kuin ilmastoon liittyvien ajurien ohjaamaa. Ottaen huomioon erilaisten ohjauskeinojen kehityksen lyhyenäkin tarkasteluaikana, on syytä arvioida uudelleen aineiston ajantasaisuutta jonkin vuoden jälkeen.

Ajanjaksolla tutkittiin fossiilisten polttoaineiden salkun (liiketoimintaperusteinen NACE-luokitus4) arvonmuutoksia. Salkussa oli 47 osakesarjaa mm. kaivos- ja jalostustoiminnasta, petrokemianteollisuudesta ja pääasiassa fossiilisiin polttoaineisiin perustuvasta sähköntuotannosta. Salkun valinnassa käytetty kriteeri ”Climate Policy Relevant Sectors” otettiin alan yleisesti käyttämästä Battiston et al. -tutkimuksesta, ja arvopaperien NACE-kooditus tapahtui Euroopan keskuspankin tietokannan kautta. Pääomavaatimus osakeshokin 99,5 % Value-at-Risk-tasolle vastasi 56 prosentin arvonalennusta. Suhteutettuna standardikaavan listattujen osakkeiden 39 prosentin perusshokkiin delegoidussa asetuksessa, ylite on siis 17 prosenttiyksikköä. Tulosta validoitiin käyttäen eteenpäin katsovaa Monte Carlo -skenaariointia eri stressein testaamalla. Niiden katsottiin tukevan empiirisiä tuloksia. Vastaavalla tavoin, mutta hieman poikkeavin laskennoin, fossiilisen talouden tuottamalle transitioriskille alttiiden joukkovelkakirjalainojen spread-riskin pääomavaatimukseen esitetään 40 prosentin suhteellista lisäystä.

Muiden alkuperäisessä EIOPAn näkemyksessä listattujen riskien, eli kiinteistöjen, vastuunvalinnan ja sosiaalisten riskien ilmastonmuutosulottuvuuden, osalta raportissa on tyydytty toteamaan, että aineisto on toistaiseksi liian vähäistä kvantitatiivisten kertoimien asettamiselle. Kahden ensin mainitun osalta kvantitatiivista menettelyä tulisi kuitenkin jatkaa, kun datan laatu on parempitasoista. Sosiaalisten riskien osalta pyritään ensisijaisesti ohjeistamaan niiden riskienhallintaa ja ORSA-käytäntöjä.

On hyvä huomata, että vaikka EU:n päästökauppa alkoikin jo ennen vuotta 2010, ja siten osakedata vuosilta 2010–2021 sisältää vain päästökaupan aikaisia vuosia, ovat EU:n kunnianhimomekanismin mukaiset tavoitteet tiukentuneet vuosittain. Myös päästökauppamekanismi on uudistunut vuosina 2013 sekä 2023. Vuonna 2013 esimerkiksi kansalliset päästöoikeuksien jakosuunnitelmat muuttuivat EU:n laajuiseksi, lineaarisen vähennyskertoimen mukaan pieneneväksi päästökatoksi. Näistä on seurannut päästöoikeuksien hinnannousu. Erityisesti vuosina 2017–2021 uusi mekanismi alkoi purra ja hinta alkoi kasvaa saavuttaen nykyisen tasonsa vuoden 2021 lopussa. Viime vuodet hinta on ollut melko vakaa, mutta selvästi datavuosia korkeampi. Se tarkoittaa käytännössä sitä, että ilmastovaikutus on empiirisessä aineistossa alimitoitettu. Yhtiöiden on hyvä huomioida se ORSAssa osakkeiden ESG-transitioriskin osalta, vaikkei kertoimia pääomavaatimuksiin vielä oltaisikaan lisäämässä heti Solvenssi II -uudistuksessa.

Blogissa on käytetty lähteinä

- Kulovesi, Mähönen, Laininen, ”Ilmasto-oikeus – Globaali ilmasto-oikeus ja Suomi” (2024).

- Euroopan komissio, “Euroopan vihreän kehityksen ohjelma” COM(2019) 640 lopullinen (11.12.2019).

- Euroopan parlamentin ja neuvoston asetus (EU) 2021/1119, annettu 30 päivänä kesäkuuta 2021, puitteiden vahvistamisesta ilmastoneutraaliuden saavuttamiseksi sekä asetusten (EY) N:o 401/2009 ja (EU) 2018/1999 muuttamisesta (eurooppalainen ilmastolaki).

- Hannah Ritchie (2021) - “Many countries have decoupled economic growth from CO2 emissions, even if we take offshored production into account” Published online at OurWorldinData.org. Retrieved from: 'https://ourworldindata.org/co2-gdp-decoupling'.

- Euro ja Talous -blogi (2022).

- KOMISSION TIEDONANTO: Kestävään talouteen siirtymisen rahoitusstrategia (2021).

- Euroopan parlamentin ja neuvoston direktiivi (SOLVENCY II REVIEW) / (EU) 2025/2.

- Battiston, Mandel, Monasterolo, Schütze, and Visentin (2017): A Climate stress-test of the financial system, Nature Climate Change, 7(4), 283–288.

1 (EU) 2019/2088 Euroopan parlamentin ja neuvoston asetus kestävyyteen liittyvien tietojen antamisesta rahoituspalvelusektorilla (SFDR). Euroopan parlamentin ja neuvoston direktiivi (EU) 2022/2464 (CSRD). Direktiivi yritysten kestävää toimintaa koskevasta huolellisuusvelvoitteesta (EU) 2024/1760 (CSDDD).

2 EIOPA Opinion on Sustainability within Solvency II (2019). EIOPA Opinion on the supervision of the use of climate change risk scenarios in ORSA (2021).

3 EIOPA recommends new risk factors for flood, windstorm and hail risk in insurers’.

4 Fossiilisten polttoaineiden salkun aktiviteetit olivat B5, B6, B8.92, B9.1, C19, D35.2, H49.5, G46.71.